医薬分業の光と陰

はじめに

書き込みはしばらくお休みしていましたが、先日医薬分業について一般の方にお話しする機会があったので、その時のスライドを元に少し整理してみました。元々個人的にも医薬分業については、果たして誰のための医薬分業なのか、本当に患者さんの為になっているのか、医薬分業によってかえって悪くなっている事はないのかなど制度の疑問を実感していました。今回整理してみて、複雑怪奇な医療制度の中で医薬分業を簡単にお話しすることは難しいのですが、日本の医薬分業は患者さんのためにはなっていないことがはっきりしました。走り出した制度ですので簡単にやめることはできませんが、少しでもよりよい費用のかからない制度への見直しなど訴えて行くべきだと思います。

長文になりますがお読みいただければ幸いです。

医薬分業(いやくぶんぎょう)とは、

「患者の診察・薬の処方を医師(歯科医師)が行い、その医師の処方箋に基づいて、薬の調剤および投与・説明を薬剤師が行うという形で役割分担すること」なのですが、日本では古くから医薬分業は進んでおらず、医師は自ら薬を処方・調剤し薬による薬価差益は全て医療機関の収益となっていたため、医者は薬で儲けているとして、厚労省は医薬分業を日本薬剤師会と一体になり推進してきました。

医薬分業によって「医師と薬剤師の役割をわけることで過剰投薬等を抑制し、二重チェック、薬歴による不適切薬を排除する等の実施で薬物治療が社会と個人にとってより有益になるようにしたのがこの医薬分業の仕組みである」と言われてきました。一方では今の日本の医薬分業は当初から制度上患者の自己負担と医療費が増加することも指摘されていました。

果たして国の言うとおり本当に良いことずくめなのでしょうか。医薬分業の光と影について検討してみました。

医薬分業と調剤薬局の歴史

1980年代。厚労省の本音は、医師は薬(薬価差)で儲けているので、医療費削減の為に「医療機関の薬価差益をなくせば処方(薬)がへり医療費は減る」と考え医薬分業を進めました。しかし医薬分業への取り組みはスムースには行かず、診療報酬への強引な利益誘導と院内処方へのペナルティーの結果この10年間で分業率は倍増しています。ところが医療費は減るどころか、逆に国民医療費は増大し、その多くが調剤薬局・製薬メーカーに流れており、見直しも求められているのです。

医薬分業

患者と医療機関のメリット・デメリットを挙げてみます。

患者のメリット

・適切な服薬指導・管理が受けられる

かかりつけ薬局で医薬品に関する十分な説明や二重チェックが受けられる

・調剤の待ち時間が短縮される

患者のデメリット

・診療後に薬局へ行く二度手間

・病院の医薬品でないという心理的不安

・医療費が大幅に高くつく(薬局の診療報酬)

・時間外や休祭日に対応してくれる調剤薬局が少ない。

・後発品など処方が勝手に変更されることがある

・処方箋には病名記載が無く調剤薬局には病状が伝わらないので薬の効能効果・

説明違いなどがおこる

などが考えられます。

しかし患者さんにとって、メリットは少なく

○医療費の大幅な増加、と自己負担の増加

○診療所から薬剤が消えたことにより、かかりつけ医による夜間時間外の診療が出来なくなる事で地域の夜間・時間外医療の崩壊が叫ばれています。また診察が出来たとしても時間外には調剤薬局も閉まっており、薬の調剤が出来ません。

医薬分業の進んだ地域の医師会や行政では、その対応として休日夜間・時間外診療所や急患センターを開設して対応していますが、患者さんには不便であり医療過疎地では昔ながらの「かかりつけ医」制度もなくなりつつあります。

医療機関のメリット・デメリット

医療機関のメリット

・薬剤師による服薬指導の充実が期待される

・医薬品購入費・レセプト請求事務の軽減、節減

・医薬品在庫の減少とスペースの増加

・(病院)薬剤師の定員削減による経費削減

・医師の処方薬の範囲の拡大・薬剤を自由に選択できる

・外来診療報酬が抑えられる、(レセプト高点数から解除される)

医療機関のデメリット

・医師の処方通りの投薬が出来ない

・薬価差益による収入減少

・製薬会社からの医薬品情報の減少

病医院の医療機関にとって、薬価差による収入の減少はありますが、薬を置かなくて良い診療所では、薬剤の購入・保管・在庫管理を行わなくて良くなったことの大きなメリットがあります。またレセプトにも薬の明細を記載しなくて良いので点検も簡単ですし、診療報酬も抑えられます。

診療所では一度分業を始めたら、元に戻ることは出来ないと言っても良いでしょう。

国としては医師から薬の権限をはがしたことでまず満足しているようですが、果たしてこのままの医薬分業で良いと思っているのでしょうか。患者側には後述する医療費自己負担の増加は大きな額です。

医療機関側には特に診療所では、薬剤購入や在庫管理が不要になり、薬剤費のレセプト請求も不要になり、診療費も薬剤費が無くなったのでレセプト点数も減って、医師は薬で儲けているという風評被害から抜け出せた。というメリットです。

しかし、いずれも大きな「功」はなく患者さんの医療費増加の「罪」の方が大きいと思います。

医薬分業の罪の例

外来診療での院内処方と院外処方の差

院外処方は外来での患者負担(医療費・薬剤費)はかなり高いものとなります。

特に院内処方との差が激しく同じ診療をして薬の調剤費は大きく違いますし、調剤薬局によっても違います。こんなに差があって良いのでしょうか。あまり知られていないことです。患者負担の医療費増加と院内処方している医療機関への差がひどすぎます。

同じ患者さんで内服薬4種類と、外用薬1種類を28日分処方したときの、院外処方と院内処方の医療費を比較したものです。薬代や再診料などは同じなので省いています。

内服薬4種類と外用薬1種類を28日分処方した場合の比較(円)

---------------------------------------------------------

院外処方 院内処方

診療所・病院

処方料 - 420

薬剤情報提供料 - 100

調剤技術基本料 - 80

内服薬調剤料 - 90

外用薬調剤料 - 60

長期投薬加算 650 650

処方せん料 680 -

-------------------------------------------------------

調剤薬局

調剤基本料 400 -

薬剤服用歴管理料 300 -

長期投薬特別指導加算 360 -

薬剤情報提供料 150 -

内服薬調剤料 2200 -

外用薬調剤料 100* -

患者負担合計 4840 1400

-----------------------------------------------------

院外処方 院内処方

一包化加算 300/週 -

後発品加算 20* -

後発品情報提供 100

薬剤7種類減算 - △10%

-------------------------------------------------------

この表のように、院外処方は患者さんの医療費が約3400円も高くなります。この患者さんが高齢者なら1割負担ですので350円程度の増加で分かり難いかも知れませんが、3割負担なら1000円を超す自己負担増ですし、院外処方での医療費の差を知るとびっくりされると思います。勿論複雑な調剤費請求方法ですので投薬の方法などで請求金額には差が出ます。

表に表したように院外処方の場合、医療機関での処方箋料と調剤薬局では調剤基本料、薬剤情報提供料、薬剤服用管理指導料(特別指導加算)、内用薬調剤料、重複投薬・相互作用防止加算(処方変更)などがかかり、医療費が3-5割程度高くかかることも多いようです。特に内服薬調剤料は院内処方と比べて大きな差があります。また調剤薬局の処方箋取り扱いの枚数や、処方医療機関の集中度によって調剤料が異なりますが、複雑になりますので省略します。一物5価の世界です。

も一つ理解出来ないのが薬剤を7種以上処方したとき、院内処方では薬剤料が10%減算されることです。この減算は昔から病医院で多くの薬を処方することへの抑制策でしたが、この制度が院内処方だけに残り、院外処方には減算はありません。

なぜ院内だけ薬剤費全体を10%減算される制度を残したのか疑問です。特に医療過疎の診療所にとって、専門以外の他科の処方も患者さんにとって必要であり、患者さんのために購入して処方したのに7種類を超したら薬剤費10%も減点されたら医療機関はやってられません。早急に見直しが必要な項目です。

また後発品に変更したとき調剤薬局では後発品加算が加わり、高齢者や薬の管理が難しい人たちに、内服毎に薬をシートから外して一包化した時に加算があります。この加算は1週間分で30点(300円)です。薬剤師にとっては沢山の薬をバラして分包機にセットし、確認にも時間がかかる、手間のかかる仕事ですが、これも院内処方には認められていません。

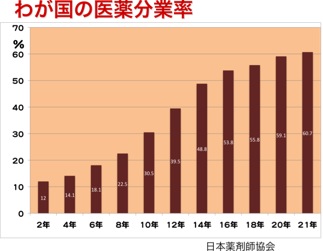

医薬分業率が60%を突破

日本薬剤師会は、平成21年度の処方せん受取率(医薬分業率)が全国平均で60.7%となり、初めて年間で60%を超えたことを公表しました。

平成19年度は57.2%、平成20年度は59.1% です。

わが国の医薬分業率の推移

都道府県別では、秋田県が最も高く(77.8%)、神奈川県(74.7%)、佐賀県(73.7%)が続いた。逆に一番低かったのは福井県(29.3%)で、和歌山県(37.0%)、京都府(40.0%)の順です。全体に関西圏では医薬分業は進んでいないようですが、関西特有の夜間診療などの影響なのでしょうか。

医薬分業は見直しが検討されはじめていますが、分業率が6割を超えている状態で、特に診療所では再び院内処方へと戻すことは薬剤購入・在庫管理など難しく、また調剤収入を得ている門前薬局からの反発も当然予測されます。

これに対して薬の在庫がある病院では、院外処方に加えて院内処方も導入し患者の選択制にするという形態をとっている施設も増えていますが、院内処方のいろんな不利な制限が撤廃されねば加速できないでしょう。

現在の診療報酬では、患者さんにとっては院内処方の方が圧倒的に経済的である場合が多く、結果、病院は患者の利益を建前にし、患者もより安価な院内処方を選択する結果になっています。

日本の調剤薬局の数

調剤薬局の数について、2008年の統計では、「全国の薬局数は53,304軒で人口10万人あたり41.95軒になる。これはコンビニ店舗数(46,991軒)よりも多い。」

と書かれています。http://todo-ran.com/t/kiji/12043

人口10万人あたり薬局数が最も多いのは佐賀県で60.94軒。以下、広島県、福岡県、山口県、高知県と九州・中国・四国地方の県がベスト5を占めている」ようです。

門前薬局のため世界で一番多い調剤薬局も、今後報酬制度で見直されれば、将来は統廃合の時代が来ると思われ、特に一人薬局などは危機感もあるようです。

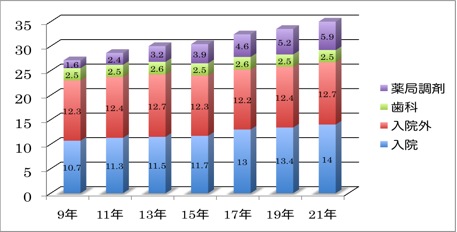

国民医療費の推移

医薬分業の導入で、薬剤費は減少し、医療費全体の伸びも鈍化するはずだったのですが、現状はどうなのか、国民医療費の推移の図で見ると。

平成21年度の 「薬局調剤医療費」は約5兆9000億円に上ります。

この10年くらい、入院医療費・外来・歯科の医療費はほとんど頭打ちで伸びていません。しかし、「薬局調剤医療費」だけは10年間で実に3倍に近い伸びを見せています。

国民医療費全体に占める割合も同様で、平成10年に6.7%だったものが、21年には16.8%に増加しています。

もちろん、増加分すべての責任が調剤薬局にあるわけではありませんが、それを差し引いても、当初考えられていた医薬分業によって医療費を削減するという目的は達成されず、患者負担が増え、調剤薬局だけが栄え何のための医薬分業なのか疑問です。

医薬分業の功罪を色々述べてみましたが、個人的には医薬分業そのものを否定するわけではなく、分業を続けるなら今のような院外処方と院内処方に患者負担の報酬の差をつけず、院内処方を続けなくてはならない診療所もあるので、内服調剤費・後発品加算などは同じ報酬にすべきですし、また7種類以上の薬剤減額も院内処方からも外すべきだと思います。

後発医薬品 ジェネリックの推奨

医薬分業を説明するのに、後発医薬品の問題は避けて通れなくなっています。特に院外処方では調剤薬局に、後発品変更の自由(患者の同意は必要としながら)と後発品に変更したときの調剤料の加算もみとめております。

そこで話題を変えて、医薬分業と後発医薬品について説明します。これにも、皆さんが知らない問題点がいろいろあると思いますので、出来るだけ簡単に解説したいと思います。

医薬品は、新しい薬が開発され臨床実験を経て、発売された後の一定の期間(おおよそ開発後20年、発売後10年位)は開発した会社が薬の特許を取り独占販売できる事になっています。

その特許期間後は他の製薬会社でも同じ成分の製品を製造発売して良いことになり、人気の薬は多くの製薬会社が製造するようになります。このような薬を後発医薬品と呼びます。後発品は欧米では一般名(generic

name)(薬の成分名)で処方されることが多いため最近は「ジェネリック医薬品」と呼ばれています。

ジェネリック医薬品は薬代が安いので国は平成24年度までに「後発医薬品の数量シェアを30%以上にする」ことを目標にして推進策を展開しています。またジェネリックで医療費が削減できると言うマスコミの宣伝も盛んで、テレビで毎日流される大手ジェネリックメーカーのCMは皆さんもご存じだと思います。

製造販売だけでなく、特に調剤薬局への利益誘導はすさまじいものがあり、先に説明した後発品の加算や減点などもあり我々処方医が知らない間に後発医薬品へ、良いか悪いかは別に誘導されています。特に最近は調剤薬局で後発品から後発品勝手に変更されます。

後発医薬品の使用割合

後発医薬品の使用割合は、年々少しずつ増加していますが、30%の国の目標とは別に、全国的にはまだ19%を超えていません。

17年度 18年度 19年度 20年度 21年度

14.1 15.4 16.1 18.0 18.9%(数量ベース)

先発医薬品から後発医薬品への変更

従来は処方医が処方せんに「後発医薬品への変更可」のチェック欄を設け、処方医が、処方せんに記載した先発医薬品を後発医薬品に変更して差し支えない場合に行われていました。しかし後発品への変更が進まないため、その後厚労省は「変更不可」に署名のない場合には調剤薬局で(一定のルールはありますが)勝手に変更出来るようにしました。

処方医がそれを知らずに、「変更不可」欄に何も書かず処方せんを発行したときには調剤薬局の判断で後発品に変更出来るのです。

どうしても変えたくない先発品があるときには「変更不可」に署名することです。

薬局は変更した薬品のリストを処方医に情報提供することが必要で、そのための加算点もあるようです。しかし当然の情報提供であり何故調剤薬局だけに加算があるのでしょうか。

一方最近は調剤薬局での「後発医薬品」から「別の後発医薬品」への変更が盛んになっています。

平成22年3月5日発行の厚労省通達では「処方せんに記載された医薬品の後発医薬品への変更について」の通達で後発品についても、処方せんに変更不可と書かなければ調剤薬局の判断で別の銘柄の後発品に変えて良いと言うことにしました。これらは

処方医は使ったことのない後発品に変更されるのは疑問がありますが、国はそんなことは考えていないようです。

後発品の種類と薬価決定のルールについて

少し説明します。

先発品のなか高い薬価で評判が良かった薬品が後発品として多く採用されているようです。ただし、後発品の薬価の決定には一応ルールはあるのですが、一般にはそのルールは不明としか言いようがありません。

なぜ特許が切れたら先発品の薬価を下げないのか、こんなに沢山の後発品・メーカーが必要なのか疑問だらけです。

後発医薬品の薬価の決め方

後発品も薬価収載されるときに、以下の基準で一律に決められます。

1. 最初は新薬の薬価の0.7倍

2. 既収載医薬品に後発医薬品がある場合は、原則一番安い後発医薬品と同一価格など。

その後は2年毎に薬価改定され、実際に病院や調剤薬局に納入した価格調査がされます。

これを市場実勢価格の調査と言いますが、この調査で、薬価差益が大きな医薬品は次回の薬価改定時には大幅に薬価が下がったりします。安売りしている薬は薬価がどんどん下がります。

ジェネリック医薬品のメーカーと薬価の例を説明します。

例えとして下記の薬について説明します。

テノーミン・メバロチン・アムロジン・アクトス

ジェネリックとは違いますが ワーファリンとチラージンSについても説明します。

○テノーミン錠50 103.3円 アストラゼネカ

βブロッカーという血圧を下げる薬で、古くから使用されています。

後発品 薬価とメーカー名

アテノリズム錠50mg 6.8 円 イセイ

アテノロール錠50mg「タイヨー」6.8 大洋

アテネミール錠50mg 6.8 鶴原

アテノロール50mg錠 6.8

カテノミン錠50 6.8 田辺(販)

メゾルミン錠50mg 6.8 沢井

トーワミン錠50 6.8 東和

クシセミン錠50mg 6.8 辰巳

アルマイラー錠50 6.8 興和テバ

アルセノール錠50 6.8 原沢

メチニン錠50mg 6.8 日医工

テノミロール錠50mg 6.8 小林化工

セーラジール錠50mg 6.8 日新

リスモリース錠50mg 6.8 ニプロ

セーブテンス錠50mg 28.7 ファイザー

ミロベクト錠50 28.7 日医工

後発品のほとんどは長い間の薬価改定て、薬価の最低薬価6.8円になっています。

ただし、先発品のテノーミン50は103円のまま下がっていません。

○メバロチン錠5 59.3円 第一三共

日本で開発された高脂血症治療剤で画期的な新薬でした。後発品も乱立し、別々に名前が付けられていますが、こんなに沢山の名前は誰も覚えられません。

薬価も15円台から35円台とばらばらで価格のルールは解りません。

薬品名 薬価 メーカー

プラバメイト錠5mg 16.7 大原

プラバスタチンNa錠5mg「アメル」 20.6 共和

プラバスタチンNa錠5「KN」5mg 23.2 小林化工

プラバチン錠5 27.3 沢井

プラバスタチンナトリウム錠「陽進」5mg 18.4 陽進堂

メバトルテ錠5 23.2 興和

テバ アルセチン錠5 21.2 大洋

タツプラミン錠5mg 20.6 辰巳

メバレクト錠5mg 26.5 東菱

マイバスタン錠5mg 35.4 東和

メバリッチ錠5 30.2 日新

メバン錠5 25.8 日医工

プラバスタン錠5 32.7 日本薬工

コレリット錠5mg 19.7

プラメバン錠5 16.7 日医工

プロバチン錠5 23.9 メディサ

プラバピーク錠5mg 18 杏林

リダックM錠5 30.2 サンノーバ

メバリリン錠5 16.7 ケミックス

プラバスタチンNa錠5 25.8 田辺(販)

プラバスタチンナトリウム錠5mg「ツルハラ」 15.6 鶴原

プラバスタチンNa塩錠5mg「タナベ」 17.2 田辺(販)

プラバスタチンナトリウム錠5mg「NP」 15.6 ニプロ

プラバスタチンNa塩錠5mg「KH」 26 協和発酵キリン

20社以上参入すれば、その後の最低薬価の90%が薬価となるルールもあるようです。

○アムロジン錠5mg 64 円 大日本住友

ノルバスク錠5mg 64.9 円 ファイザー

人気のあるカルシウム拮抗剤という血圧降圧剤ですが特許消失後、後発品が多数に薬価収載されました。

後発品の薬品名は全て一般名となっていますので羅列しても仕方ないのですがこんなに沢山あると言うことを知っていただくために羅列しています。

それにしても沢山の後発品メーカーがあり、テレビでなじみの後発品メーカーから、聞いたこともないメーカー、一部は先発品メーカーまで参入しています。

後発品

薬品名 薬価 メーカー

アムロジピン錠5mg「CH」 33. 田辺

アムロジピン錠5mg「EMEC 43.2 エルメッド

アムロジピン錠5mg「F」 44.2 富士製薬

アムロジピン錠5mg「JG」 44.2 日本ジェネリック

アムロジピン錠5mg「KN」 48.9 小林化工

アムロジピン錠5mg「MED」 45.2 メディサ

アムロジピン錠5mg「NP」 37.7 ニプロ

アムロジピン錠5mg「NS」 47.7 日新

アムロジピン錠5mg「PH」 40.9 杏林

アムロジピン錠5mg「RLL」 32.2 アイロム

アムロジピン錠5mg「TCK」 29.9 辰巳

アムロジピン錠5mg「TYK」 44.2 興和テバ

アムロジピン錠5mg「YD」 37.7 陽進堂

アムロジピン錠5mg「あすか」 43.2 大正薬品

アムロジピン錠5mg「アメル」 41.8 共和

アムロジピン錠5mg「イセイ」 46.9 イセイ

アムロジピン錠5mg「イワキ」 34.5 岩城

アムロジピン錠5mg「オーハラ」 44.2 大原

アムロジピン錠5mg「科研」 37.7 ダイト

アムロジピン錠5mg「ガレン」 32.2 日医工

アムロジピン錠5mg「ケミファ」 43.2 日本薬工

アムロジピン錠5mg「コーワ」 45.2 興和テバ

アムロジピン錠5mg「サワイ」 45.2 沢井

アムロジピン錠5mg「サンド」 38.9 サンド

アムロジピン錠5mg「タイヨー」41.8 大洋

アムロジピン錠5mg「タカタ」 41.8 高田

アムロジピン錠5mg「タナベ」 45.2 田辺(販)

アムロジピン錠5mg「ツルハラ」46.9 鶴原

アムロジピン錠5mg「トーワ」 47.7 東和

アムロジピン錠5mg「日医工」 44.2 日医工

アムロジピン錠5mg「フソー」 41.8 扶桑

アムロジピン錠5mg「マイラン」37.7 マイラン

アムロジピン錠5mg「明治」 43.2 明治

アムロジピン錠5mg「BMD」 38 ビオメディクス

アムロジピン錠5mg「DSEP」 50.8 第一三共

アムロジピン錠5mg「ZJ」 29.9 ザイダス

現在36社の後発品が薬価収載されており、その薬価もばらばらです。

ただ最近の後発品の名称は、一般名で統一され製薬会社名や略称が「 」でつくことになっていますが、処方医師には製薬名まで覚えられず調剤薬局で処方変更されているものと思います。薬価が違う薬を勝手に変更出来る事にも疑問があります。

○アクトス錠15 錠 84.6 武田

今年特許が切れた人気の糖尿病の薬です。後発メーカー50社が申請しました。

初回認定なので薬価は全て70%になっています。いずれ安売りなどで価格はばらついてゆくのでしょう。

ピオグリタゾン錠15mg「DSEP」 59.2 第一三共

ピオグリタゾン錠15mg「FFP」 59.2 富士フイルム

ピオグリタゾン錠15mg「MEEK」 59.2 小林化工

ピオグリタゾン錠15mg「NP」 59.2 ニプロ

ピオグリタゾン錠15mg「NS」 59.2 日新

ピオグリタゾン錠15mg「TCK」 59.2 辰巳

ピオグリタゾン錠15mg「ZE」 59.2 全星

ピオグリタゾン錠15mg「アメル」 59.2 共和

ピオグリタゾン錠15mg「オーハラ」 59.2 大原

ピオグリタゾン錠15mg「興和テバ」 59.2 興和テバ

ピオグリタゾン錠15mg「サワイ」 59.2 沢井

ピオグリタゾン錠15mg「サンド」 59.2 サンド

ピオグリタゾン錠15mg「タイヨー」 59.2 大 洋

ピオグリタゾン錠15mg「タカタ」 59.2 高田

ピオグリタゾン錠15mg「タナベ」 59.2 田辺(販)

ピオグリタゾン錠15mg「トーワ」 59.2 東和

ピオグリタゾン錠15mg「日医工」 59.2 日医工

ピオグリタゾン錠15mg「モチダ」 59.2 持田

○ワーファリン

逆に先発も後発も不明薬な薬です。

重要な抗凝固剤ですが新薬が発売されても、低薬価でエーザイが何とか供給しているのが現実です。使用患者さん管理の面からも低薬価が不思議な薬です。

ワーファリン錠1mg 9.6 エーザイ

ワルファリンK錠1mg「トーワ」 9.6 東和

アレファリン錠1mg 9.6 富士製薬

ワルファリンK錠1mg 9.6 日新

ワルファリンカリウム錠1mg「HD」9.6 ニプロ

ワーリン錠1mg 9.6 大洋

今年になってプラザキサという新しい抗凝固薬が発売され、ワーファリンに変わる有効な薬だと認定されていますが、一日薬価は約500円で、ワーファリンの20倍となりまだ一般開業医の処方は少ないようです。

プラザキサ75 132.6円

プラザキサ110 232.7円

○チラーヂンS錠 必要な薬が1社でしか造られていない現実

チラーヂンS錠は甲状腺の薬です。国内での生産はあすか製薬だけで、3月の東北大震災で工場被害に遭い供給が危ぶまれていました。何とか海外からの輸入などで供給は出来ましたが、こんな必要な薬が低薬価であり、50μgも25μgも同じ価格です。後発品メーカーはこんな低薬価の薬には参入しないのでしょうか。

チラーヂンS錠50 9.6円 あすか

レボチロキシンNa錠50μg「サンド」9.6 サンド

チラーヂンS錠25 9.6円 あすか

レボチロキシンNa錠25μg「サンド」9.6 サンド

後発品逃れ策

最近。製薬メーカーも後発品逃れの対応策を考え、特許期限が切れそうな薬が後発品対策として別の新薬に生まれ変わっています。

配合剤方式

ニューロタン錠50mg 155.6 MSD からプレミネント 158.8 MSD へ

ニューロタンはARBとして発売された最初の降圧剤です。特許切れが迫りこのニューロタンと少量の利尿剤が加わった配合薬プレミネントが新薬として発売されました。

その後ARB+利尿剤の組み合わせで、武田薬品が「エカード」、ノバルティスファーマが「コディオ」、日本ベーリンガーインゲルハイムが「ミコンビ」を相次いで発売しています。さらにARBとカルシウム拮抗剤の配合薬も発売が予定されています。

「革新的な新薬」と異なり「配合剤」は、複数の異なる成分を組み合わせた「新薬」で、先発品の寿命を延ばすことに最大のメリットがあるとも言われています。

先発品の特許が切れるとすぐに後発品が登場するので、特許が切れる前に先発品同士を配合して、新たな先発品をつくる。つまり、「賞味期限」が切れそうなAとBを合体させて、新しいCという新製品を生み出す。このような「配合剤」を無制限に認めると、後発品の使用が進まないとの批判があります。

クラビット100mg、薬価削除し、高濃度の新薬発売

250mg,500mgを新薬申請 先発品が削除され後発品24社が発売している違和感。

クラビッドは旧第一製薬が平成5年12月に日本で初めて発売したニューキノロンという抗菌剤です。広範囲の感染症に使われています。

今回、第一三共の抗菌剤「クラビット100mg」(レボフロキサシン)が、薬価基準の経過措置品目になりました。本年3月末で薬価から削除されたのです。しかしクラビット100mgは削除されましたが、沢山の後発品の100mg錠は残っています。何故か。

「耐性菌抑制のため高容量とした」とは言え、明らかな「後発品防衛」の延命措置であり批判があります。

クラビット錠100mg 173.7円 削除され新薬として、250と500が発売されています。

薬価はクラビット錠250mg 286.1円、クラビット錠500mgが515.7円です。

ピカ新とゾロ新

ピカ新というのは、新薬の中でも「医療自体を変えるもの」「新しい作用を持ったもの」「画期的新薬」を言います。

例をあげると古くはH2ブロッカー(タガメット等)でしょう。この薬が出たことによって、胃潰瘍の手術適用が激減したと言われています。また、ACE阻害剤(カプトリル等)もピカ新の例でしょう。降圧剤に新しい分野を開拓した薬です。

高脂血症のメバロチンも1989年発売されましたが当時は画期的な薬剤でした。現在は3世代まで改良されています。

一方、ゾロ新とは、既存の新薬の有効成分の化学構造を少し変えただけの製品で「改良型新医薬品」とも言われ、大手メーカーが開発費を抑えて導入でき薬価も高いので参入しています。

ただ、薬剤としては改良されており副作用も少なくなったり、効果もピカ新以上の効果があるものもあり臨床的には有用な薬です。

ただゾロ新の開発が後発品逃れの一策でもあるわけですので評価はむつかしい所ですし薬価や特許期間については再検討が必要です。

医療現場ではビカ新の特許が切れて後発品に変更しようと考えても、新しい改良型ゾロ新が発売されれば、効果の高いゾロ新に変更することも多く、結局新薬を使うことになり、結果的に後発品使用逃れが続いているのも現実です。

新薬の薬剤費が高いのは開発費・製品化・販売など多くの費用がかかっており、開発途中で製品化できなくなった薬もあるので仕方の無い面が多いのですが、ゾロ新の医薬品は、それほど開発研究・製品化費はかかっておらず、ピカ新とは薬価を区別すべきです。

ゾロ新の対応

前述しましたように多くの生活習慣病対応薬、高血圧・糖尿病・高脂血症の薬が許可期間を過ぎれば、新しいゾロ新に変わっている現実があります。効果の強さ・副作用の面、内服のしやすさなど新薬に比べて改善され、使いやすくなっているので臨床では新薬のジェネリック薬を使うよりもゾロ新の方が使いやすいので、広く使われています。従って医療費削減も進んでいないのが現状です。

その一例を高脂血症改善薬スタチンで説明します。

スタチンは、HMG-CoA還元酵素の働きを阻害することによって、血液中のコレステロール値を低下させる薬物の総称です。1973年に日本の遠藤章らによって最初のスタチンであるメバスタチンが発見されて以来、様々な種類のスタチンが開発され、高コレステロール血症の治療薬として世界各国で使用されています。近年の大規模臨床試験により、スタチンは高脂血症患者での心筋梗塞や脳血管障害の発症リスクを低下させる効果があることが明らかにされており、新たな開発がされています。

製品にはメバロチン・リポバスと言った第一世代のスタチンは前述したように沢山の後発品が発売されています。

その後第二世代のローコール、2000年以降に第三世代のストロングスタチンが発売され、LDLコレステロールを下げる作用が強く、臨床現場では第三世代に変わっています。

これらを全てゾロ新という訳ではありませんが、多くのメーカーが開発している分野では後発品が発売される前に新薬が出てくることになります。

スタチンの経過

第一世代スタチン系(微生物代謝物から単離されたもの)

メバロチン 1989年 5mg 薬価59.3円 後発品あり

リポバス 1991年 5mg 薬価128.9円 後発品あり

第二世代(化学合成品)

ローコール 1998年 10mg 薬価43.9円 後発品あり

第三世代(化学合成品)(ストロングタチン)

リピトール 2000年 10mg 薬価128円 後発品開始

リバロ 2004年 2mg 薬価136.8円

クレストール 2005年 5mg 薬価148.1円

高血圧治療剤 ACEとARB

高血圧の治療薬は急速に変わりつつあります。1980年代の高血圧治療薬はカルシウム拮抗薬とベータ遮断薬が主流でしたが、90年代には、さらにアンジオテンシン変換酵素阻害薬(ACE阻害剤)が加わり、現在

はそれにアンジオテンシンII受容体拮抗薬(ARB)が登場しました。

アンジオテンシンII受容体拮抗薬(ARB)について

ACE阻害薬に近い働きで血圧を下げます。心臓の負担を軽くし、動脈硬化の予防、糖尿病の発症の抑制効果も期待できることが分かってきました。ACE阻害薬にみられる咳の副作用もなく、安全で使いやすい薬として多くの臨床医が処方しています。このARBもロサルタン以降、新しいゾロ新が発売されています。ほかの降圧薬に比べてかなり割高で、経済的とは言えないかもしれません。

高血圧:ARB処方禁止でカナダでは数百万ドルの医療費節約

牧瀬先生の内科開業医のお勉強日記にこんな報告もあります。

ARBの代わりにACE阻害剤を処方すると、数百万ドルの節約になるというカナダの報告です。「ARBとACE 阻害剤を臨床的に同等と仮定し、ACE阻害剤だけ処方に限定すると、2006年カナダでは7700万ドルを超える医療費削減となる。」とのことです。

勿論全てを変えることはできませんが、新薬ばかりにこだわらず、薬価の下がった古い薬の見直しも考えて良いと思います。

またこの牧瀬先生サイトではジェネリック問題にも色々書き込みが見られ参考になります。

リピトールは対費用効果がすぐれているが・・・それにくらべ後発品の値段に疑問

ARBはニューロタン後、ブロプレス、ディオバン、ミカルディス、オルメテック、アパプロなどが発売され、これらの薬も近いうち特許が切れるので前述した様に後発品逃れの配合剤も発売されています。

製薬メーカーの決算

国民医療費の抑制・削減の流れの中厳しい指摘をしてきましたが、製薬メーカーについては何も語っていませんでした。

日医総研の前田さんが今年7月にまとめられたワーキングペーパー「医薬品産業の2010年度決算」のまとめによると

「先発医薬品メーカーの医薬品売上高は、武田薬品工業で1兆2,705億円、2位グループが第一三共、アステラス製薬で1兆円弱であるが武田薬品工業も世界ではトップ10に入っていない。

先発医薬品メーカーの売上高上位の12社中7社で増収、6社で増益(経常利益)でありほとんどの企業で、売上高経常利益率は10%以上であった。 一方後発医薬品メーカーの医薬品売上高(200億以上)も、日医工644億円、沢井製薬639億円、ニプロ563億円、大洋薬品515億円などであり、売上高上位の企業はすべてで増収であった。

また、医薬品卸大手4社は医薬品売上高1兆円以上である。大手4社すべて増収であったが、経常利益は4社すべてで減少し1%未満になった。 チェーン薬局・調剤薬局も、売上高上位のほとんどの企業で増収・増益であった。

」

とされ、薬剤に関連する先発メーカーだけでなく、後発品のメーカー・卸大手の企業で増収となっている現実を考えると、医薬分業が果たして患者のためになっているのか、見直しが当然必要になってくる。また先週発売された雑誌ZAITEN10月号では調剤薬局チェーン大手の日本調剤社長の役員報酬が5億7200万円という事実を知ると、医薬分業の陰の部分が鮮明になります。

後発医薬品推奨の通知について

果たして医療費は削減されるのか

最近、市町村や健保組合などでは盛んにジェネリック医薬品の使用を勧めています。特に国保組合では医師にも積極的に後発品使用を求めています。現在の制度では先に述べたように調剤薬局薬剤師の判断で医師に相談無く、簡単に変更出来ますし、最近はジェネリックから別のジェネリックへ処方医の承諾無く変更出来るので、患者の同意があれば医師には最早規制は出来ないのが現実です。

しかし、あんなに沢山の後発品があり名前も値段も違い、どれもが同じ条件の製品とは思えませんし、医師はその全てを理解しているわけではありません。

後発品通知による医療費削減効果

協会けんぽの取り組みでは、診療報酬のチェック後後発品によって医療費削減が可能な人に、後発品によりどの位医療費削減が出来るかを通知するようになりました。

対象は

・35歳以上の方

・ 対象診療月のレセプトを分析して、自己負担の軽減可能額が一定以上の方

となっており、全国のアンケート調査は2011年4月に、全国1147組合を対象に実施されました。このうち後発医薬品の差額通知を「実施している」という健保組合は約56%にあたる654組合でした。「検討中」も含めると6割が差額通知に取り組んでおり、前回調査の18%に比べ3倍以上の伸びを示した。

差額通知による効果額は、1組合あたり平均で約1395万円、被保険者規模別では、5万人以上が約5830万円、1万〜5万人未満が約980万円、5000〜1万人未満の組合が約430万円とのことです。全国的にはジェネリック医薬品への切り替えによる医療費の軽減額については月約1.4億円、年間約16.8億円とのことです。

日本で最初に後発品切り替えの通知を行った呉市の報告

呉市では、医療費負担の軽減と国保財政の健全化を図るため、平成20年7月から、国民健康保険被保険者に対し、「ジェネリック医薬品促進通知サービス」を実施しています。

その結果、平成20年7月から平成23年3月までの累計で15,907人がジェネリック医薬品に切り替えました。これにより、下記12ヶ月間の医療費に対し、呉市国保全体で1億1440万円の削減効果があったと見込まれます。

と公開されています。

○通知総数のうち約6割がジェネリック医薬品に切り替え

○ 実績削減額レセプト1枚あたりの削減額の推移をみると、平成20年8月時点では36円だったところ、平成22年10月時点では135円となっている。

このように1件当たりの削減額は少ないようですが、ちりも積もれば方式で少しでも削減出来るものは行ってゆくことは否定しません。ただレセプトチェックを専門家に依頼したり通知したりで、各組合で費用対効果の検討も必要です。

-------------------------------------------------------------

平成22年度の費用対効果は、

費用

レセプト電子化委託料 約3.510万円

(39円×75000枚×12か月)

郵便料 約230万円

費用合計 約3.740万円

費用削減額

医療費の減 約10,800万円

レセプト仕分員報酬の減 約330万円

費用対効果合計 約7,390万円

---------------------------------------------------------------------

費用削減効果合計 約11,130万円

--------------------------------------------------------------------

呉市の報告以後、各自治体で通知事業が進んでいるようです。自治体国保の全体から見ると呉市で約1億円を超える費用対効果がでている試算ですが、1件当たりの効果は数百円程度であり、レセプト電算化の委託料や郵送料だけでなく、コンピーターやソフトの初期費用なども検討すべきだと思います。

全国に委託業者が、増えていますが医療費を抑えるために、別の経費をかける事にも疑問です。また医療機関にレセプト電算化を強要した事も、全て医療情報を国で管理できるシステムを作り上げることだったということが、現実のものになっています。

こんな事に費用をかけるのなら、この程度(1件当たり100円)の個人の医療費削減は、全ての薬価を5-10%下げれば直ぐにでも効果あるものと思います。

まとめ 医薬分業について

医薬分業は医師から薬剤の利益をはがしたが、医療費削減の効果はなく逆に調剤関連の医療費は増え、国民医療費は伸びを抑えられていない。院外処方の患者負担は大きく、院内処方の医療機関の報酬差別も大きい。

患者のニーズによって、「院外処方」「院内処方」のどちらを選んでも、患者の負担に大きな違いのない医療システムが理想ではなかろうか。そのためには薬価の改革が必要である。

薬価の見直しによっては、後発品の使用通知も必要なくなる可能性がある。

薬価について、とにかく薬価を下げることです。

○海外に比べて高い国内の薬価を見直し安くする

○無制限のジェネリック薬製造を規制する

○先発品優遇も一定の特許期間が終わったら速やかに薬価を安くする

○特許逃れの新薬の薬価制限

○ゾロ新の薬価見直しと特許期間の短縮

など医療費削減には薬価を削減することが基本で、通知により後発品を使えば医療費は少しは減るが、もっとやることがあるのではないか。

ただし門前薬局の統合や見直しは、すぐには難しいのが現実である。

玖珂中央病院 吉岡春紀

平成23年9月10日

この医薬分業の光と陰の全文はワードの書類として公開しましたので、印刷して

ゆっくりお読みください。